外勤考勤导出数据如何助力财务进行成本核算

外勤考勤导出数据如何助力财务精准成本核算?本文详解利用GPS轨迹、拜访时长等多维数据,解决费用审核、成本分摊与决策分析三大难题,实现降本增效。

外勤考勤导出数据如何助力财务精准成本核算?本文详解利用GPS轨迹、拜访时长等多维数据,解决费用审核、成本分摊与决策分析三大难题,实现降本增效。

每到月底,财务部门的办公桌上总会堆起小山般的费用报销单,尤其是外勤人员的。这些单据字迹潦草,数据模糊,真假难辨。交通补助、出差补贴、车辆里程……每一笔都像是薛定谔的猫,只有在反复沟通和艰难核对后才能窥见一二真相。这不仅耗费了财务人员大量心神,也让企业成本管控始终隔着一层迷雾。

看似简单的外勤考勤数据,如何能从一张张模糊的报销凭证,转变为财务部门进行精准成本核算、实现企业降本增效的利器?这正是我们今天要深入探讨的核心。

传统的外勤费用报销,极度依赖员工的手动填报。今天跑了多少公里,拜访客户路上花了多久,出差补助应该算几天——这些数据缺乏客观的第三方依据。财务部门的审核工作,无异于“开盲盒”。

这种模式的风险显而易见:费用虚报、多报的现象难以杜绝。虚构的拜访里程、被“拉长”的出差天数,都在无形中蚕食着企业的利润。对于财务人员而言,审核不仅耗时耗力,还无法保证100%的准确性,甚至可能因此与业务部门之间产生不必要的信任摩擦。

外勤团队的人力成本,包括工资、社保、福利等,是企业运营成本的重要组成部分。但在财务核算中,这笔账却常常算不清。核心问题在于,我们无法准确获知一名外勤人员在不同的项目、客户或销售区域上,到底投入了多少具体的工作时间。

这导致人力成本只能按照部门或人头进行粗略分摊。这样做出的项目利润评估、计算出的客户服务成本,其准确性都要大打折扣。当管理层需要依据这些财务数据来判断哪个项目更赚钱、哪个客户价值更高时,失真的数据很可能引发错误的决策。

传统的考勤数据,往往只记录了上下班的打卡时间,维度极其单一。它能证明员工“来了”,但无法说明他“干了什么”、“干得怎么样”。当财务部门希望深入分析成本构成、评估投入产出比(ROI)时,会发现手中严重缺乏可用的业务过程数据。

其后果就是,企业的资源配置往往只能依赖过往的经验和粗略的感觉。哪个区域应该增派人手?哪个业务线的市场费用需要调整?在没有客观数据支撑的情况下,这些决策都缺少科学依据,精细化的管理和降本增效自然也无从谈起。

要解决上述难题,关键在于获得真实、全面、可分析的外勤过程数据。这正是现代外勤管理工具的核心价值所在。

它早已超越了传统考勤的范畴,是一套包含外勤人员工作全过程的结构化数据集合。通常包括以下几个维度:

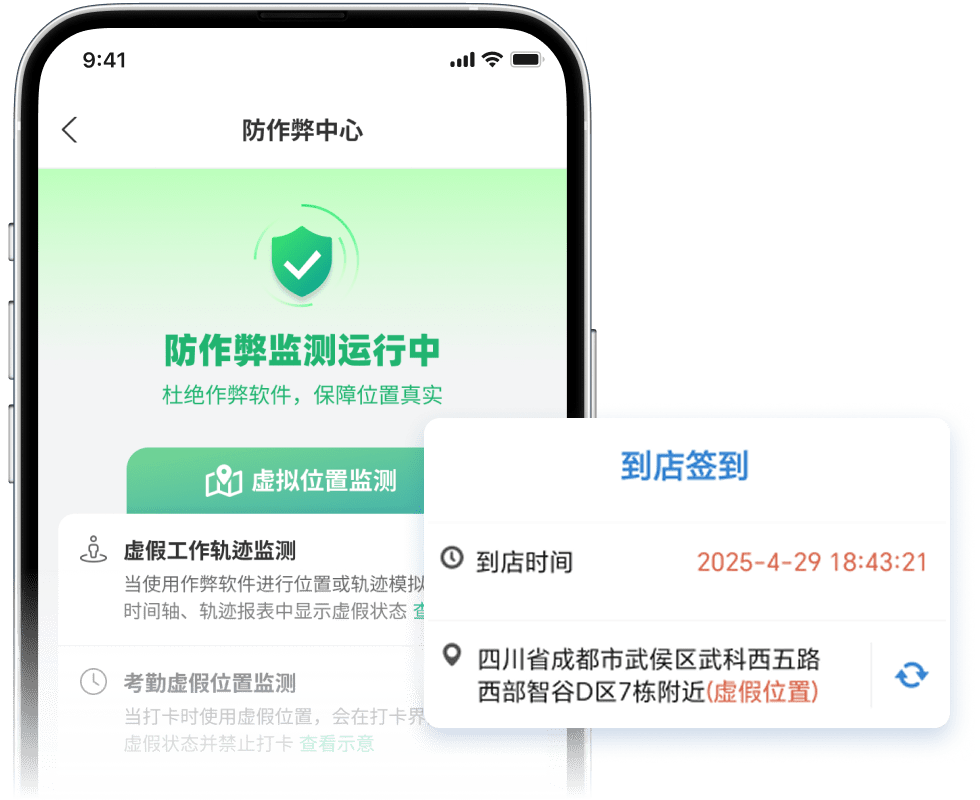

所有数据的价值都建立在“真实”这一基石之上。如果数据可以轻易作假,那么后续的一切分析都毫无意义。这也是专业外勤管理工具与普通打卡软件的根本区别。

以小步外勤为例,其独创的“防作弊中心”能够智能识别并拦截市面上常见的虚拟定位、模拟打卡等作弊行为,从技术源头确保所有采集和导出的数据都是真实可靠的。这为财务部门后续的费用审核、成本归集和深度分析,提供了坚实、可信的数据基础。

当财务部门能够获取到真实、多维度的外勤数据后,就可以将其应用到具体的核算工作中,将外勤成本的“黑箱”彻底打开。

这是外勤数据最直接、见效最快的应用。财务人员可以将系统导出的里程报表、轨迹图与员工提交的车辆费用报销单进行交叉验证。

通过这种方式,财务审批告别了“凭感觉”,让每一公里的报销都有迹可循,能够直接、有效地降低不必要的费用支出。

利用导出的客户拜访报告、项目现场停留时长等数据,财务部门可以对原先模糊的人工成本进行精细化的归集与分摊。

如此一来,外勤成本就从一本“糊涂账”,变成了一本精细、透明、可追溯的“明白账”。

当成本数据变得精准后,财务部门便可以联合业务部门,对这些多维度数据进行深度挖掘,为企业战略决策提供支持。

这也推动了财务部门的角色转变,从过去单纯记账、报销的“账房先生”,向深度参与业务、驱动增长的“业务伙伴”转型。

工欲善其事,必先利其器。选择一款专业、可靠的外勤管理工具是实现上述目标的前提。

对于财务部门而言,数据的获取和处理效率至关重要。

总而言之,外勤考勤数据早已不再是简单的行政记录,它是一座蕴含巨大价值的财务数据金矿。通过使用像小步外勤这样专业的管理工具,企业能够将外勤的业务过程管理与财务的成本核算紧密地结合起来。

这不仅能实现数据驱动下的费用精准管控、科学的成本分摊和高效的资源配置,最终达成“降本增效”的战略目标,更是企业在数字化时代,实现精细化管理的必经之路,确保企业的每一分钱都花得明明白白。

解答:专业的软件(如小步外勤)会提供灵活的定位策略。企业可以设置仅在工作时段内(例如,周一至周五的9点到18点)记录轨迹,下班后系统自动停止定位。这种人性化的设置,可以在满足管理需求的同时,充分尊重和保护员工的个人隐私。

解答:可以。主流的专业外勤管理软件,如小步外勤,通常都提供标准的API接口。技术团队可以通过这些接口,将外勤数据(如里程、费用、工时等)自动同步到企业现有的ERP、OA或财务软件中,从而避免财务人员手动二次录入的繁琐工作和潜在错误。

解答:这类SaaS(软件即服务)产品通常采用按年、按使用账号数量付费的模式,价格非常灵活。企业可以根据自身的规模和具体的功能需求,选择不同的版本,整体投入成本相对可控。从回报来看,通过杜绝费用虚报、提升人员效率、优化资源配置所节省下来的直接和间接成本,通常会远超软件本身的投入,具有很高的投入产出比(ROI)。

解答:当然有。这些真实、客观的过程数据同样是销售管理、绩效考核和客户关系管理的重要依据。例如,业务主管可以用于评估销售人员的客户覆盖率、拜访频率,并将其作为绩效考核的客观指标之一;市场部门也可以通过分析客户拜访数据,来优化客户服务策略和市场活动安排。它是一套能够赋能企业多个部门的综合数据资产。