银行客户经理行业外勤管理软件效率低怎么破

探讨银行客户经理外勤管理效率低下的根源及解决方案,介绍小步外勤数字化工具如何通过防作弊技术、智能路线规划等功能提升管理效率,助力银行数字化转型。

探讨银行客户经理外勤管理效率低下的根源及解决方案,介绍小步外勤数字化工具如何通过防作弊技术、智能路线规划等功能提升管理效率,助力银行数字化转型。

随着银行数字化转型的深入,客户经理的战场已经从传统的物理网点,延伸到了田间地头和街头巷尾。普惠金融业务要求他们必须“走出去”,深入一线进行扫街拓客、信贷调查和客户维系。但一个尖锐的矛盾也随之浮现:业务端在大步向前,管理端却常常面临“人一出去就失控”的窘境。本文旨在深入解析当前银行外勤管理普遍存在的低效根源,并提供一套从“确保真实”到“提升人效”的数字化管理闭环方案。

在我们的实践中发现,许多银行对外勤客户经理的管理,依然停留在相对原始的阶段。这种滞后不仅影响效率,更可能埋下合规风险的隐患。

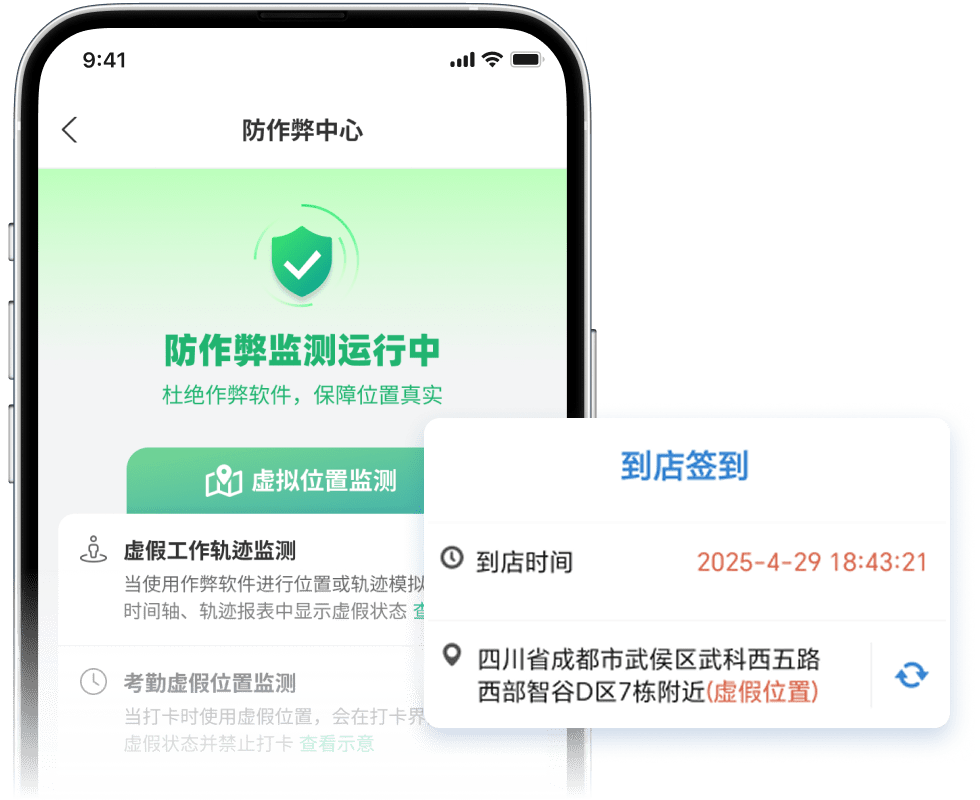

“你在哪儿?”一句简单的电话查岗,或是一张微信实时位置的截图,曾是管理者确认客户经理行踪的主要手段。但这种方式的弊端显而易见:不仅沟通成本高,核实困难,而且在技术面前不堪一击。各类“虚拟定位”软件的泛滥,使得客户经理即使足不出户,也能轻松制造出已经到达指定村落或商户的假象。这种“猫鼠游戏”让管理层无法获得真实的一线信息,外勤管理的有效性也无从谈起。

另一个效率瓶颈在于数据的收集方式。目前,许多客户经理每天都需要花费大量时间手工填写拜访日志、客户信息表,甚至手动计算下乡的公里数用于费用报销。这不仅占用了他们本该用于业务拓展的宝贵时间,更严重的是,这些经过“二次加工”的数据往往与实际情况存在偏差。管理者基于这些滞后且可能失真的报表做出的决策,其参考价值自然大打折扣。

从客户经理离开分行那一刻起,他的整个工作过程就进入了一个“黑盒”。管理者无法实时了解他的具体拜访路线,也无法回溯其真实的行程轨迹。对于某一次下乡进行的普惠金融宣讲,或是对某户小微企业的信贷调查,我们都难以准确评估其真实的停留时长与互动深度。这种过程的不可见,导致了结果的不可控,使得外勤工作的投入产出比成了一个难以解答的谜题。

要打破僵局,必须借助数字化的力量,将管理颗粒度从“结果”延伸至“过程”。一套专业的外勤管理工具,能够帮助银行构建起从“保真实、提人效、降费用”的完整闭环。

真实性是有效管理的基础。专业的外勤管理软件,如小步外勤,通过技术手段从源头杜绝数据造假。

管住真实性只是第一步,更核心的目标是提升人效。好的工具应该成为客户经理的助手,而非负担。

补贴与差旅费的精细化管控

补贴与差旅费的精细化管控

外勤产生的费用,特别是车辆补贴,一直是管理的难点。

专业的管理工具不仅提供通用能力,更能深度嵌入银行业务场景,固化标准作业流程(SOP),提升整体业务质量与风控水平。

信贷业务的尽职调查,对真实性的要求极高,直接关系到银行的资产安全。

精细化的客户管理是防止客户流失、提升存量的关键。

选择一个成熟、可靠的合作伙伴,是数字化转型成功的前提。

小步外勤深耕外勤管理领域长达十二年,已累计服务超过12,000家企业客户,是国家认证的“专精特新”企业。作为中国移动的战略合作伙伴,我们拥有30余项国家专利技术,为产品的稳定性和专业性提供了坚实保障。

针对银行不同阶段的管理需求,我们提供了层次分明的产品方案:

我们针对外勤场景中常见的GPS信号漂移、虚假定位软件、员工异常关机失联等问题,提供了多档位的定位策略和智能识别技术,确保数据精准的同时兼顾手机电量消耗。此外,系统提供开放的API接口,可以与银行现有的CRM、OA或核心业务系统无缝集成,打通数据孤岛。

小步外勤独创的“防作弊中心”并非简单地识别软件列表,而是通过检测手机运行环境的深层特征来判断是否存在模拟定位行为。一旦检测到风险,系统会立刻标记并上报,从技术上封堵了作弊的可能性。

这取决于管理层的引导方式。我们始终倡导“利他”的管理思维。在推行时,应首先强调工具能为客户经理带来的便利,例如自动生成工作日报、自动统计报销里程等,将他们从重复性的手工劳动中解放出来。当员工体会到工具是在“帮助”他们更高效地工作,而不是单纯地“管制”他们时,抵触情绪自然会大大降低。

标准的水印信息包含:执行人姓名、联系方式、执行时间(精确到秒)和地理位置名称。所有信息均真实记录,不可篡改。这样的留痕方式完全符合银行在展业过程中的合规性与可追溯性要求,是有效的尽职免责凭证。

总而言之,银行外勤管理早已不应是一个靠自觉和抽查维持的“盲盒”。在普惠金融业务下沉的必然趋势下,引入专业、成熟的数字化工具,将管理的触角精准延伸至业务执行的“最后一公里”,是激活银行末端人效、实现高质量发展的必然